Introduction

La Balanced Scorecard (BSC) est une méthode initiée au début des années 1990 par Kaplan et Norton . En français cela se traduit par le Tableau de Bord Prospectif (TBP) ou encore Tableau de Bord Equilibré.

Cette BSC a pour but de mesurer les activités d’une entreprise selon quatre axes :

- l’axe Financier (du point de vue des actionnaires). Sommes-nous rentables ?

- l’axe Client. Nos clients sont-ils satisfaits ?

- celui des Processus internes. Délivrons-nous un service de qualité à nos clients ?

- et enfin l’axe Apprentissage (ou Innovation). Sommes-nous capables d’apprendre, de nous adapter et d’innover ?

C’est une carte stratégique pour l’Entreprise et permet de traduire, en un tableau visuel d’actions mesurables, son Business Model. Cette carte met en valeur les liens de causalités entre chaque action; comme le lien entre la satisfaction client et le taux de renouvellement.

Construction

Pour construire une BSC il faut commencer par établir une liste assez courte d’indicateurs clés que vous suivez sur plusieurs années. Ces indicateurs sont la note que vous attribuez à chaque action.

Par exemple : pour mesurer la satisfaction client vous pouvez vous servir du NPS, et définir que la mesure à atteindre est un NPS de 40%

Représentation graphique

Le but de la BSC est de voir facilement où en est l’Entreprise quant à l’atteinte de ses objectifs conformément à son Business Model. La représentation graphique de la BSC doit donc être extrêmement lisible. Nous préconisons donc l’affichage sous forme de RADAR afin de visualiser facilement les axes qui sont à l’objectif, ceux qui ne le sont pas et enfin ceux qui ont atteint un seuil d’alerte.

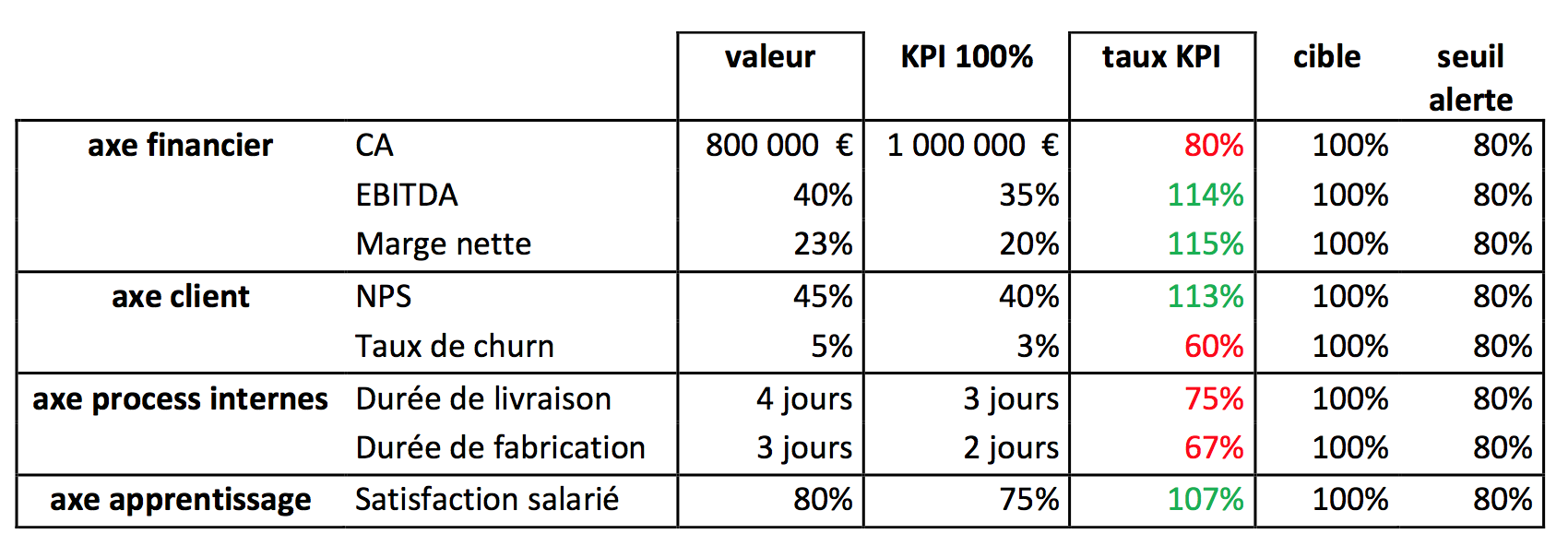

En voici un exemple avec les données suivantes :

Attardons-nous un peu sur les données de ce tableau.

Nous avons en ligne les 4 axes de la BSC avec pour chaque axe de 1 à 3 indicateurs.

Par exemple l’axe apprentissage n’a qu’un indicateur : la satisfaction salarié.

L’axe financier en a lui 3 : le CA, l’EBITDA et la marge nette.

En première colonne nous avons la valeur atteinte, et en seconde colonne la valeur qui détermine l’atteinte à 100% pour l’indicateur. Par exemple le CA cible est de 1 million alors que la valeur réalisée est de 800 000 euros.

Puis, dans la troisième se trouve le taux de réalisation de l’indicateur (pour le CA ce taux est donc de 80% d’atteinte).

Ensuite la quatrième colonne est uniquement présente pour permettre un affichage dans le RADAR de la valeur cible : c’est à dire 100% d’atteinte.

Enfin, la dernière correspond au seuil d’alerte à partir duquel vous déciderez de mener des plans d’actions pour pallier ce souci. Ici, nous avons mis tous les seuils à 80% quel que soit l’indicateur, mais vous pouvez bien sûr les personnaliser.

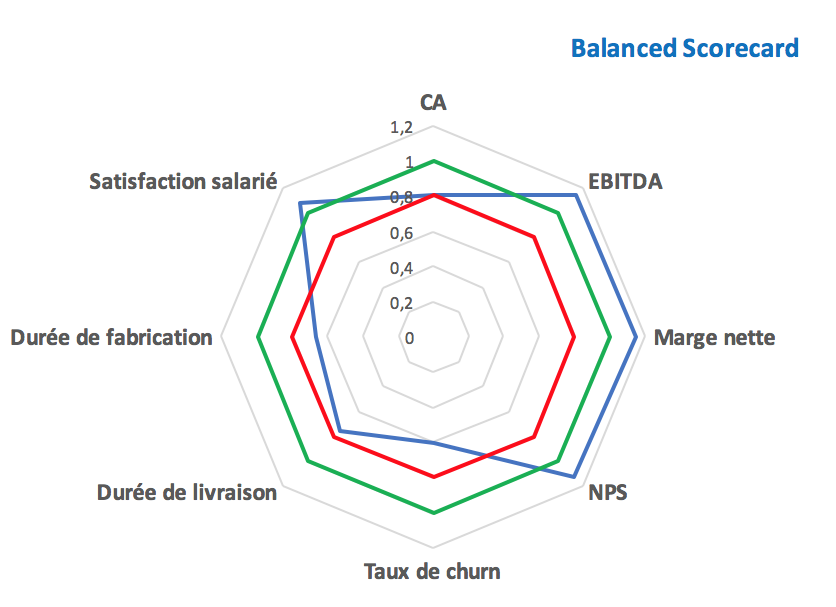

La représentation graphique nous donne donc le graphique ci-après. Avec en bleu les atteintes, en vert les valeurs à atteindre et en rouge les seuils d’alerte. Les indicateurs sont regroupés par axe : ceci permet une lecture aisée des actions pertinentes et de là où doivent porter vos efforts dans le futur pour atteindre les ambitions de votre Business Model.